ダイレクト型自動車保険が気になっています!という方は必見です。

弊社では代理店型、ダイレクト型(通販型)両方の自動車保険取り扱いを行っております。

近年、テレビやCMでよく耳にする「ダイレクト(通販)型自動車保険」。 「保険料がお得!」というイメージから、自動車保険の更改の度に気になってはいるけれど、何故保険料が安くなるかがわからず不安に思うことでなかなか手が出せない方もいらっしゃるのではないでしょうか。

実際にダイレクト型自動車は1998年の保険業法をきっかけに普及が始まり、テレビCMやラジオなどから身近なものに感じますが、現在でも全体の自動車保険契約数の約7%前後と、思った以上にダイレクト型で契約をしている方は少ないようです。

本ページでは、前職が損害保険会社勤務である社員目線から、皆様の疑問を解決したいと思います。

まず、結論から申し上げると保険料はほぼ確実にお得になります! 「ほぼ」というのは、100%すべての契約がお得になるわけではありません。 お得にならないケースには下記が要因となる場合があります。

- 被保険者が高齢者であること

- 被保険者が21歳以下であること

- 近々で事故があること(場合によっては引受できないケースもあります)

- 毎年の走行距離がかなりの長距離となること。

上記はそれぞれに細かく理由があるのですが、簡潔にまとめると事故リスクが高い契約には保険料を高くすることで事前に契約を抑止している、ということになります。

さて、保険料が安いということが確認出来たところで、仕組みやデメリットの説明に移りたいと思います。

なぜ安い? ダイレクト(通販型)と代理店型の保険料の仕組み

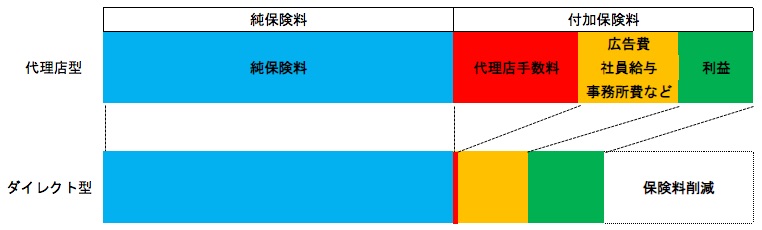

皆様からいただく保険料は「純保険料」と「付加保険料」に大別されます。 「純保険料」とは、事故があった際に払われる保険金となりますので、お互いに差はありません。 差がある部分は「付加保険料」です。ダイレクト型は契約者と保険会社で直接契約するため、代理店への手数料支払いが不要となります。また、代理店型の損害保険会社には代理店担当業務を行う営業社員がいること、その社員が働く場所として事務所が必要になります。つまり、社員へ支払う給与や事務所などの経費が、代理店型の会社よりダイレクト型の方が必然的に少なるなります。その分が保険料を安く販売できる、という訳です。 また、冒頭で説明した通り、リスクが高い契約はなるべく引受しない方向となっているため、純保険料も低く設定されていることも考えられます。

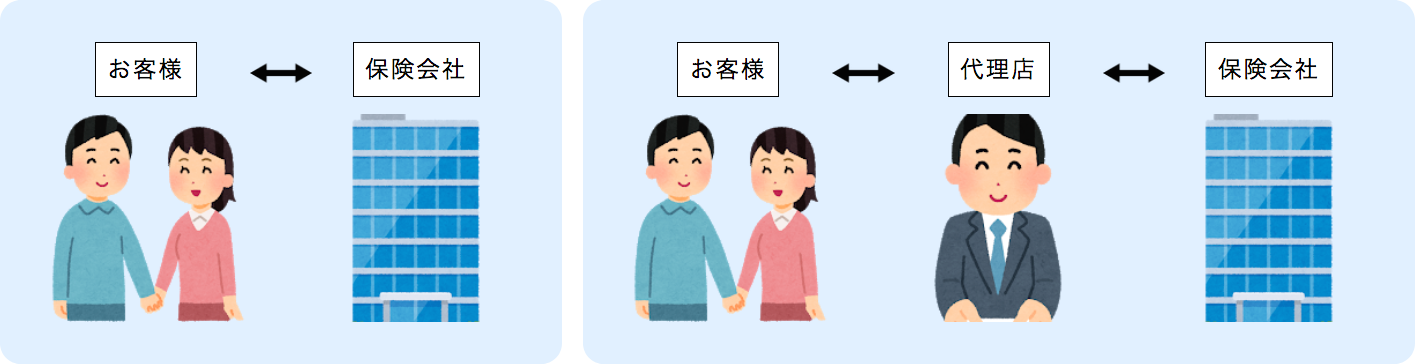

お客様から見たダイレクト(通販型)と代理店型の違い

お客様から見た違いについては、上記図のとおりで間に代理店が介入するかどうかになります。 代理店は保険会社と委託契約を締結しており、保険会社を代理してお客様との契約の締結を行います。保険のプロとして、保険に関する知識や情報、事故発生したときのサポートなど、お客様にとって最適な保険提案・管理をします。 ダイレクト型(通販型)の場合は、保険契約に関する手続きを自身で完結する必要があります。

ダイレクト(通販)型と代理店型のメリット・デメリット

| メリット | デメリット | |

|---|---|---|

| 代理店型 |

|

|

| ダイレクト型 |

|

|

簡潔にまとめると「保険料」と「安心」に違いがあることが考えられます。 自身でダイレクト型自動車保険で契約を行い、想定していた事故が補償されなかった。となる可能性はありますので、そういったことが不安な場合は、代理店型で契約を締結することが賢明かと思われます。 また、事故時の示談代行や、過失判断等は代理店に権限がありませんので、保険会社の業務となります。そういった対応については、保険会社の規模などによる優劣はありません。あるとすれば、担当者の能力レベルでの差となります。代理店は、お客様が保険会社の説明で不明点や納得のいかない場合には、親身になってアドバイスを行ったり、保険会社との交渉を行うことが可能です。 ついては、自動車保険に一定の知識を有している方にはダイレクト型の自動車保険をおススメします。

弊社では、代理店型、ダイレクト型の取り扱いをおこなっております。

代理店型、ダイレクト(通販)型のメリット・デメリットは理解できましたでしょうか。 弊社では、代理店型の保険会社6社と委託契約の締結、ダイレクト型の保険会社1社と媒介契約を締結しており、どちらの販売も可能となっております。そのため、弊社では

「保険料」と「安心」両方のいいとこどりをした契約の実現をいたしました!!!

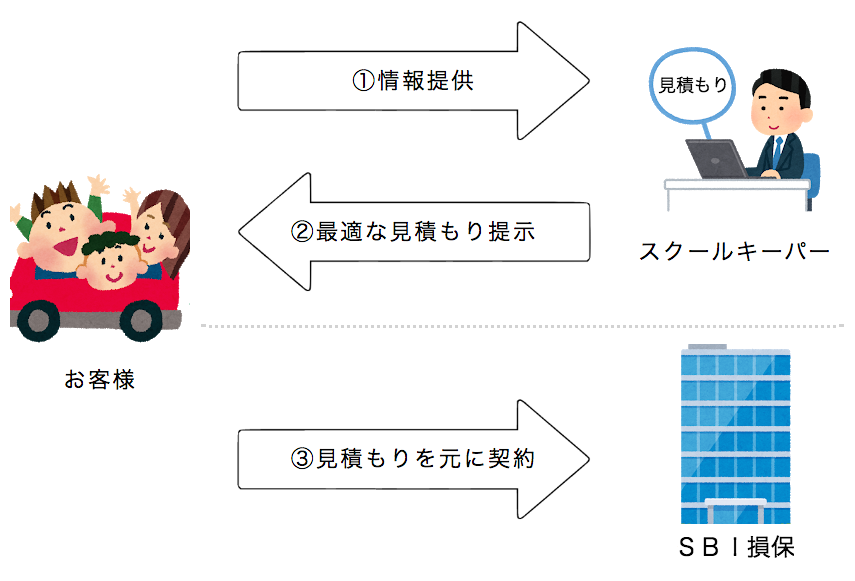

弊社ダイレクト型での具体的な契約手続き方法

- ① 情報提供

- お客様のお車情報、ご家族状況や使用状況、補償の希望をヒアリングさせていただいたきます。

- ② 最適な見積もりの提示

- 前職が損害保険会社勤務の損害保険のプロの目線で、見積もりやアドバイスをさせていただきます。

- ③ 見積もりを元に契約

- 見積もりを元にお客様自身で契約手続きをしていただきます。

事故の際には、不明点や不安なことがあれば、相談に乗らせていただきます。

まとめると、

契約時の補償のアドバイス、事故時のアドバイスを行うことで、ダイレクト型のデメリットを軽減することが出来ます!!!

※注意点

継続案内は行いませんので、お客様自身で管理を行っていただく必要がございます。また、見直しを行う場合にはお客様より連絡をいただく必要があります。 事故時にはあくまで相談やアドバイスのみとなります。お客様のご要望を保険会社へ伝えることや保険会社との折衝は行いません。

最後に

渡邊 涼太

渡邊 涼太本ページでは、ダイレクト型自動車保険を中心に紹介を行いましたが、代理店型の保険も強くお勧めいたします。お客様の中にも、保険会社のネームバリューで安心をする方や、過去に起きた事故時の対応に大変満足された方もいらっしゃるのではないでしょうか。実際に損害保険会社に勤めてみて感じましたが、お客さまサービスの質を高めるために、各会社とそこに勤める社員の方の努力は素晴らしいものでした。

また、近年需要の高まるドライブレコーダーのサービス付きの保険は代理店型独自となっています。 その他にも、2台以上のお車のお持ちの方が特に保険に入る方法や、ゴールド免許の有効な使い方など、元損害保険会社勤務の知識を用いて、細かい知識やアドバイス、豆知識などの提供をさせていただきます。 お客様のご加入いただいてる保険が大丈夫なのか、単なるご相談だけでも結構ですので、お気軽にお問合せ下さい。

取り扱い保険会社

ダイレクト型

- SBI損保

代理店型

- 日新火災

- 東京海上

- 損保ジャパン

- あいおい

- ニューインディア

- Chubb