近年、自然災害による被害が大きくなっており、お客様からの需要はもちろん、保険会社の火災保険への認識に変化が生じています。 火災保険はその他保険と比較すると保険期間が長いことが特徴です。保険期間を長くなることで、保険料を安くすることが出来る一方、契約の見直しなどの機会が減ることから火災保険への関心や知識が乏しくなることは否めないでしょう。

本ページでは、火災保険の基本的な知識と抑えておきたいポイントをまとめておきます。

火災保険は何を補償するの?

建物・家財両方

建物のみ

| ○ | 畳・建具その他これらに類するもの |

| ○ | 電気、通信、ガス、給排水、衛生、消火、冷房暖房、エレベーター等の設備のうち、建物に定着したもの |

| ○ | 浴槽、流し、キッチン、棚その他これらに類する物のうち、建物に定着したもの |

| ○ | 建物の基礎 |

| ○ | 建物に定着しているアンテナ |

| × | 庭木(垣として機能する木や生垣は◯) |

| × | 同じ敷地内にある建物(別個契約必要あり) |

家財のみ

| ○ | 建物内に収容している家具、家電、衣服その他の生活の用に供する動産 |

| ○ | 生計を共にする親族の家財 |

| △ | 1個1組の価格が30万円超の貴金属、宝玉、宝石、書画、骨董、彫刻物その他美術品(高級貴金属等の補償が必要) |

| × | 建物の外に持ち出している家財 |

| × | 業務で使用する動産 |

火災保険は、自身の財産を守るいわゆる「モノ保険」になります。自動車保険で言えば、対人や対物といった賠償を補償するものではなく、自身のお車を補償する「車両保険」と同じ性質と言えます。 契約は保険の対象ごとに契約を行いますので、上図の「建物のみ」「家財のみ」「建物家財の両方」での契約となります。

家を賃貸している場合は、建物を「所有」しておりませんので、「家財のみ」の契約となります。建物については、所有者(オーナー)が火災保険を掛けること、借りている方は火災保険の特約で補償可能な「借家人賠償責任補償」を付帯する必要があります。 また、地震保険は地震保険単体の契約を行うことはできず、「建物」「家財」契約対象ごとにセットをする形となります。

火災保険はどんな事故を補償するの?

火災保険は、「火災・落雷・破裂、爆発」の基本補償に加えて、自然災害や突発的な事故に対応する保険となります。保険会社によっては各種特約の取り外しが出来たり、セット販売している会社など様々になります。 また、「風・雹・雪災」「水災」は事故発生頻度や事故発生時の損害が高額になりやすいこともあり、補償を加える場合は保険料は高くなります。

保険料を抑えたい場合はどうすれば良い?

- ① 複数社で見積もりを採る

類似条件で複数の保険会社で見積もりを採り、最もお得な保険料を提示出来る保険会社を選択することで保険料削減が見込めます。

火災保険の保険料構成は、構造、面積、所在地(都道府県)、補償内容など各保険会社ごとに細分化されており、条件によって保険料の優劣に変化があります。

ただし、「全くの同内容」になるとは限らないため、細かい部分でも自身に不利益にならない契約選択が必要になりますので慎重に判断しましょう。

類似条件で複数の保険会社で見積もりを採り、最もお得な保険料を提示出来る保険会社を選択することで保険料削減が見込めます。

火災保険の保険料構成は、構造、面積、所在地(都道府県)、補償内容など各保険会社ごとに細分化されており、条件によって保険料の優劣に変化があります。

ただし、「全くの同内容」になるとは限らないため、細かい部分でも自身に不利益にならない契約選択が必要になりますので慎重に判断しましょう。- ② 補償の見直しを行う

例えば「水災」補償は洪水や土砂崩れによる損害を補償するものですが、保険料が高い補償となります。

建物の立つ場所によっては水災損害が発生しない場があり、補償が不要となります。

しかし、保険会社によっては水災補償を対象外と出来ない場合がありますで、対象外に出来る保険会社を選択することが賢明と言えるでしょう。

例えば「水災」補償は洪水や土砂崩れによる損害を補償するものですが、保険料が高い補償となります。

建物の立つ場所によっては水災損害が発生しない場があり、補償が不要となります。

しかし、保険会社によっては水災補償を対象外と出来ない場合がありますで、対象外に出来る保険会社を選択することが賢明と言えるでしょう。- ただし、自身で不要と判断するのは危険ですので、ハザードマップで確認をしたり、代理店への相談をおススメします。 弊社では、お客様の専用のハザードマップを作製させていただきますので、ご興味がありましたら、お問合せ下さい。

- ③ 長期契約を採用する

-

長期契約の場合、保険期間に応じて設定されている長期係数を乗じた保険料適用となるため、年間保険料をよりお得に契約することが可能になります。 例えば1年契約の年間保険料が3万円の場合、1年契約を3年間で9万円の保険料を支払いますが、3年契約の場合、3万円×2.70=8.1万円の支払いとなります。 上図の長期係数は2020年9月30日までのものであり、2020年10月1日以降は提示していない保険会社もあり、ブラックボックス状態となっております。

※2019年9月30日以前 保険期間 2年 3年 4年 5年 6年 7年 8年 9年 10年 長期係数 1.85 2.70 3.50 4.30 5.10 5.90 6.70 7.45 8.20 - 係数見直しがされていることは考えられますが、1年契約よりお得に契約できることは間違いないでしょう。 また、長期契約は「契約時の保険料料率で保険料を適用」する性質がありますので、1年契約の場合、改定の影響を受けますが、長期契約の場合は満期まで影響を受けずに済みます。

- お客様でも容易に判断が出来ると思いますが、昨今の自然災害によって保険会社は多大な保険金の支払いを行っております。 会社を適正に運営するには保険料の値上げが必須となりますので、しばらくは保険料率上昇の改定が続くことが予想されます。 改定が入る前に長期契約をすることをお勧めします。

元損害保険会社勤務目線での押さえておきたいポイント

ちゃんと補償には加入したのに事故時に手持ちが発生する?

損害保険会社勤務時代に、大規模台風の保険金支払い業務を経験しました。 その際、多くの方が困っているのを目にしました。

|

◀ | 先日の台風で自宅の屋根が破損したんだけど、保険で対象になりますか?修理見積は50万でした。。。 |

| お客様は風災補償を付帯されておりますので、保険金のお支払の対象になります。お支払いに向けて必要書類の準備をお願いします。 | ▶ |  |

資料提出後

| お支払する保険金が決まりましたのでお伝えします。お支払いは修理見積に対して45万円のお支払で、5万円はお客様負担となります。 | ▶ |  |

|

◀ | えっ!?補償は入っていて自己負担の設定はしていないのに自己負担があるんですか? それは困りました。。。なんで全額支払われないんですか? |

| 実はお客様の契約は。。。 | ▶ | |

このお客様は風災の補償を付帯しており、台風損害で補償されます。また、免責(自己負担)設定はしていないにも関わらず、なぜ全額の保険金が支払われず、手持ちが発生してしまったのでしょうか? その回答を下記で説明します。

見落としがちだが重要な「費用保険金」の存在

主な費用保険金について

- 臨時費用保険金

- 損害保険金が支払われる場合に、保険の対象が損害を受けたため臨時に生ずる費用に対してお支払いする保険金です。なお、実際に臨時の費用が発生したかに関係なく、損害保険金の10%をお支払します。

※ここでは10%としておりますが、保険会社や特約によって変わります。 - 残存物取片付け費用保険金

- 損害保険金が支払われる場合に、損害を受けた保険の対象の残存物の取片づけに必要な費用(取りこわし費用、取片づけ清掃費用および搬出費用)に対してお支払いする保険金です。

- 修理付帯費用保険金

- 損害保険金が支払われる場合に、損害を受けた保険の対象の復旧にあたり損害の原因調査費用、点検・調整・試運転費用、仮修理費用等の費用に対してお支払いする保険金です。

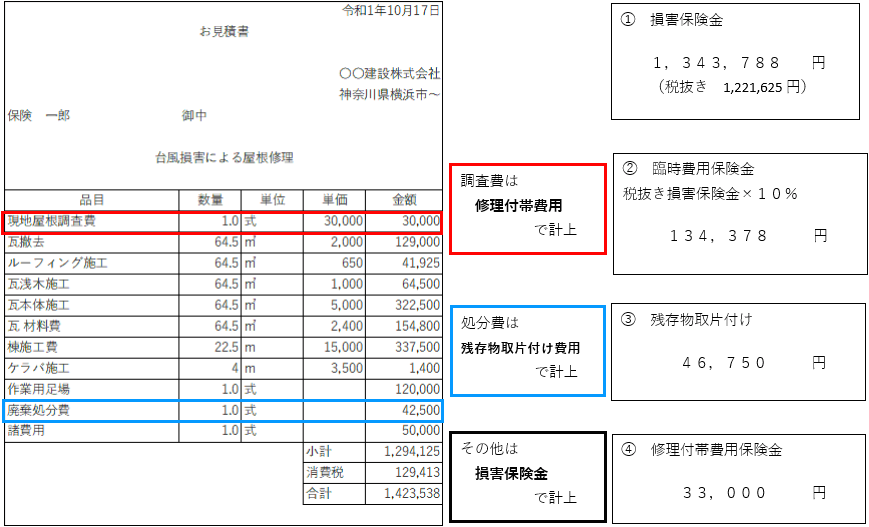

これらの保険金がどのように支払われるか、修理見積りから見ていきましょう。

| 保険金 | 見積もりとの差額 | |

|---|---|---|

| 全ての費用保険金が付保されていない場合 | 1,343,788円 | ▲79,750円 |

| 臨時費用保険金のみ付保されていない場合 | 1,423,538円 | 0円 |

| 全ての費用保険金が付保されている場合 | 1,557,916円 | +134,378円 |

このように、保険金は費用別に「損害保険金」「残存物取片付け費用」「修理付帯費用」に仕分けがされお支払算出されますします。 そのため、費用保険金が付帯されない場合に手持ちが発生する可能性があるのです。 臨時費用の支払いがされることで見積額より多く保険金を受け取ることが出来るのは、保険金請求の時に必要となる写真の印刷代や、自身で行う応急処置等の費用を補填する目的としているためです。

また、それでも手持ちが発生する場合があります。

火災保険は事故により保険金の支払い対象となる箇所の「原状回復」しか認められません。 ついては、保険事故にて破損していない(元々壊れていた)、修理前より良い材質を使用する、リフォームや追加工事を行う場合には支払いは認められず、あくまで原状回復分のみを認定してお支払いします。

よくある例としては、台風にて屋根を修理した際に防水加工されていなかったものに、防水加工を行った。などがあります。修理業者に見積もりを依頼する際には、注意をしておきましょう。

この記事を書いた人

渡邊 涼太

渡邊 涼太火災保険について、理解を深めていただけましたでしょうか。

「わからない」ということは決して恥ずかしいことではありません。私も保険会社入社時代は、毎日分厚い規定集と約款を読み、毎日業務で携わったことで、何とか理解が出来たといったところです。

「自分の契約は大丈夫」と確認が出来るだけでも十分い有意義な時間になるかと思いますので、お気軽にお問合せいただき、皆様の「わからない」を相談いただければ幸いでございます。

取り扱い保険会社

- 日新火災

- 東京海上

- 損保ジャパン

- あいおい

- ニューインディア

- Chubb